福岡 / 中小企業経営サポート.com

(福岡/経理代行 会計記帳.com)

≪㈱ルネッサンス≫

☎ 092-292-9730 / 携帯090-5282-0592

福岡 / 中小企業経営サポート.com

(福岡/経理代行 会計記帳.com)

≪㈱ルネッサンス≫

☎ 092-292-9730 / 携帯090-5282-0592

「M&A」サポート業務

<『経済産業省/中小企業庁』認定《M&A支登録機関》>

当社「株式会社ルネッサンス」は、経済産業省/中小企業庁から認定をうけた《M&A支援登録機関》です。

《M&A支援登録機関》は、「中小M&Aガイドライ」の遵守を義務づけられております。

当社「株式会社ルネッサンス」は、この「中小M&Aガイドライ」遵守を継続することを宣言いたします。

(以下にPDFファイル資料として、上記に関する参考資料を添付しております。↓)

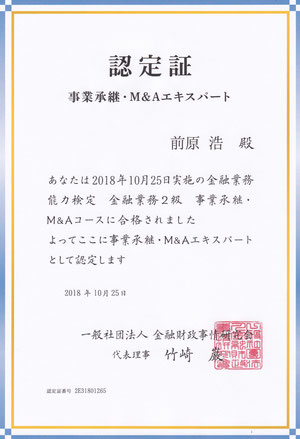

【スキルの紹介】

「一般社団法人金融財政事情研修会」(通称『きんざい』)の主催の金融業務検定試験の合格により《事業承継・M&Aエキスパート》の認定をうけております。

(認定番号 2E31801265)

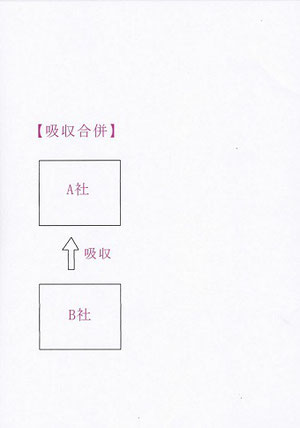

【M&Aのイメージ例】

<吸収合併>

代表的な「吸収合併」について、図によりご紹介いたします。

【一般的イメージ】

「M&A」というと、一般的にイメージされるのは、左に掲げる図式ではないでしょうか?

こちらは、「吸収合併」といわれるものです。

左の図をみていただきますと、「A社」が「B社」を吸収合併するイメージとなっています。

この場合の、「A社」は合併会社と呼ばれ、「B社」は被合併会社と呼ばれます。

(↓)

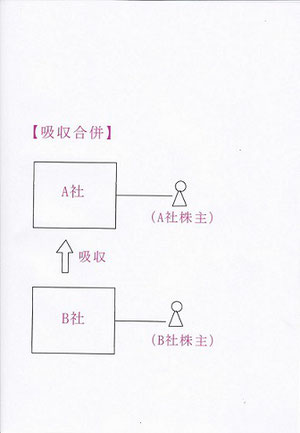

上の図をもっと分かりやすくいたします。

「A社」および「B社」には、それぞれに株主がいます。

そこで、合併会社である「A社」の株主、被合併会社である「B社」のまぶ主を、それぞれの会社の横に示したものが、左の図です。

この場合の、「A社」の株主を(A社株主)、「B社」の株主を(B社株主、)としておきます。

(↓)

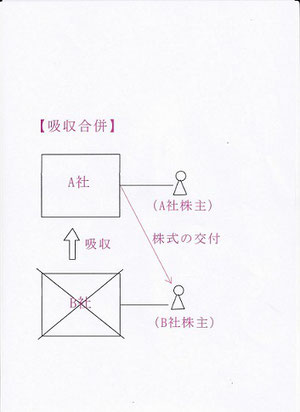

では、実際に「吸収合併」のケースにあてはめて、図で見てみましょう。

左の図のように、「A社」は「B社」の資産・負債を受け入れるとともに、(B社株主)に対して「A社」の株式を交付することになります。

株式を交付しますので、その対価である発行価格が資本金(増資)となります。

「A社」の株式の交付をうけた(B社株主)は、これで「A社」の株主となります。

なお「B社」は消滅させます。

〔経理上の処理〕

上の例のごとく「吸収合併」のケースでの経理処理は、一般的に次のようにおこないます。

(借方)[諸資産]×××××円 (貸方)[諸負債]×××××円

[のれん]×××××円 [資本金]×××××円

※[諸資産]および[諸負債]は、上の例では[B社]の資産および負債を時価でうけいれますが、そのそれぞれの評価額で計上することとなります。

[資本金]は、増加資本金として発行株式の価格とします。

※貸借の差額を[のれん]として計上します。よって、[のれん]が(貸方)にくるケースも当然考えられます。

〔「M&A」の大まかな流れ〕

①売り手側:「M&A」の方針を決定⇔買い手側:「M&A」の方針を決定

②売り手側:買い手の情報収集⇔買い手側:売り手の情報収集

③マッチング:売り手側⇔買い手側

④「基本合意契約」の締結:売り手側⇔買い手側

⑤「買収監査」(デューデリジェンス)の実施:買い手側のほうで実施(弁護士・公認会計士・税理士などへ依頼)

⑥「最終契約」の締結:売り手側⇔買い手側

〔「M&A」の主な手法〕

①株式購入・増資

②株式譲渡

③株式交換

④株式移転

⑤合併

⑥事業譲渡

⑦会社分割

〔「M&A」のメリット・デメリット〕

事業承継を目的とした「M&A」のメリット・デメリットには、次のような事項が考えられる。

《メリット》

①一般的に、従業員の雇用の継続をすることができるとされている。

②創業者は創業者利潤の獲得が期待できる。

③創業者は、株式売却によって得られた資金によって、金融機関からの借入金の返済が可能となるケースが多い。

④経営者は、一定手続きを修了し引退することとなると、時間を余暇などへ向けることができ、充実したセカンドライフをおくることができる。

《デメリット》

①「M&A」は第三者との交渉であるため、成約に至るまでは不確定要素が多分にある。短期間で制約にいたる保証はなく、長期にわたる可能性も否定できない。時間的にも予測がたちにくいといえる。

②売り手の希望の条件(株式の買収価格、従業員の雇用、などの諸条件)をみたす買い手を見つけるのが困難。

③買い手により「買収監査」が実施されたとしても、売り手は契約によって表明責任や損害賠償責任を負うケースもありえる。